تُعَدّ الزيادة المفرطة في التكاليف وانحراف المشاريع عن المسار المخطَّط من أبرز التحديات الشائعة في المشاريع الكبرى. ولا يرغب أي مدير مشروع في قيادة مشروع خرج عن مساره وأصبح من الصعب التحكم فيه. في مثل هذه الحالات، يصبح الاعتماد على منهجيات مثبتة في إدارة المشاريع أمرًا حيويًا.

تُعَدّ إدارة القيمة المكتسبة (Earned Value Management – EVM) إحدى هذه المنهجيات القوية، حيث تمكّن مديري المشاريع من تقييم أداء المشروع بشكل موضوعي واتخاذ القرارات التصحيحية في الوقت المناسب.

تعمل EVM من خلال المقارنة بين العمل المخطَّط، والعمل المنجَز فعليًا، والتكاليف المصروفة. ومن خلال حساب القيمة المكتسبة، يستطيع المديرون متابعة تقدّم المشروع، وتحديد الانحرافات في المراحل المبكرة، واتخاذ الإجراءات اللازمة لإعادة المشروع إلى مساره الصحيح.

في هذا المقال، سنتناول أساسيات إدارة القيمة المكتسبة، وأهم المؤشرات والمعادلات المرتبطة بها. وإذا كنت ترغب في إدارة مشاريعك بسهولة وبتنظيم أفضل، يمكنك تجربة تاسك براوز مجانًا الآن والاستفادة من إمكانيات هذه المنصة في متابعة الأداء وضبط الموارد وتحقيق نتائج أفضل لمشاريعك.

جدول المحتويات

ما هي القيمة المكتسبة (EV)؟

القيمة المكتسبة (Earned Value – EV) هي مؤشر يُظهر مقدار العمل المنجز في المشروع حتى اللحظة. هذا المؤشر يقارن المهام المُنجزة مع الخطة الأصلية والتكاليف المرتبطة بها، ويقدّم صورة واضحة عن أداء المشروع.

بعبارة أبسط، تساعدك EV على معرفة ما إذا كان المشروع متأخرًا عن الخطة أو أنفق أكثر من الميزانية المحددة.

يمكنك حساب EV من خلال ضرب نسبة الإنجاز في الميزانية الكلية للمشروع.

على سبيل المثال: إذا تم إنجاز ٪٦٠ من العمل وكانت ميزانية المشروع ١٠٠ مليون، فإن القيمة المكتسبة تساوي ٦٠ مليون.

فوائد إدارة القيمة المكتسبة (EVM)

١. قياس الأداء وتعزيز المساءلة

تتيح EVM تقييمًا موضوعيًا لأداء المشروع من خلال المقارنة بين:

- القيمة المخططة (PV)

- القيمة المكتسبة (EV)

- التكلفة الفعلية (AC)

هذه البيانات تمكّن المديرين من تحديد ما إذا كان المشروع متقدّمًا أو متأخرًا عن الخطة، وما إذا كانت التكاليف أقل أو أكثر من الميزانية. هذا المستوى من الشفافية يعزز من المساءلة لدى أعضاء الفريق وأصحاب المصلحة.

٢. الاكتشاف المبكر للمشكلات ونظام إنذار مبكر

تعمل EVM كنظام إنذار مبكر. فإذا كانت القيمة المكتسبة أقل من القيمة المخططة، أو كانت مؤشرات الأداء مثل CPI و SPI أقل من المتوقع، يستطيع المديرون التدخل مبكرًا لاتخاذ إجراءات تصحيحية وتقليل المخاطر.

٣. التحكم في التكاليف والجدول الزمني

من خلال مقارنة الميزانية المخططة مع التكلفة الفعلية وتحليل الانحرافات، يمكن لمديري المشاريع التحكم في النفقات ومنع تجاوزات غير متوقعة. كذلك، يتيح ربط الجدول الزمني بالقيمة المكتسبة مراقبة دقيقة للتقدّم وإدارة المسارات الحرجة للمشروع.

٤. التنبؤ واتخاذ قرارات أفضل

يساعد تحليل القيمة المكتسبة على التنبؤ بالتكلفة النهائية ومدة إنجاز المشروع. هذه الرؤى تمكّن المديرين من اتخاذ قرارات مدروسة بخصوص تخصيص الموارد أو تعديل نطاق العمل أو إعادة ضبط الجدول الزمني، إضافةً إلى إدارة توقعات أصحاب المصلحة بواقعية أكبر.

٥. تحسين التواصل والشفافية

توفّر EVM لغة مشتركة بين الفريق وأصحاب المصلحة وتجعل تقارير التقدّم أكثر وضوحًا وسهولة للفهم. هذه الشفافية تُعزز المسؤولية وتزيد التنسيق بين أعضاء الفريق والإدارة.

٦. إدارة المخاطر والتحسين المستمر

يساعد تحليل الفروقات بين PV و EV و AC على كشف المخاطر المحتملة، مما يتيح توجيه الموارد نحو المجالات الأكثر احتياجًا. كما تسمح البيانات التاريخية من تحليل القيمة المكتسبة للمؤسسات بتحديد الاتجاهات وتحسين عمليات إدارة المشاريع، وتعزيز ثقافة التحسين المستمر.

٧. تقييم أداء الفريق والتحفيز

توفّر EVM معايير دقيقة وقابلة للقياس لتقييم الأداء الفردي والجماعي. هذه المعايير تُستخدم لمكافأة الفرق والأفراد الذين يحققون أو يتجاوزون الأهداف المحددة، مما يعزّز الدافعية ويزيد الإنتاجية.

إدارة القيمة المكتسبة ليست مجرد أداة للتحكم والتنبؤ، بل هي إطار متكامل قائم على البيانات لاتخاذ القرارات، تحقيق الشفافية، تعزيز المساءلة، وإرساء ثقافة التحسين المستمر. وبفضلها يحصل المديرون على صورة شاملة عن حالة المشروع سواء على المستوى التفصيلي أو الكلي.

المفاهيم الأساسية في إدارة القيمة المكتسبة

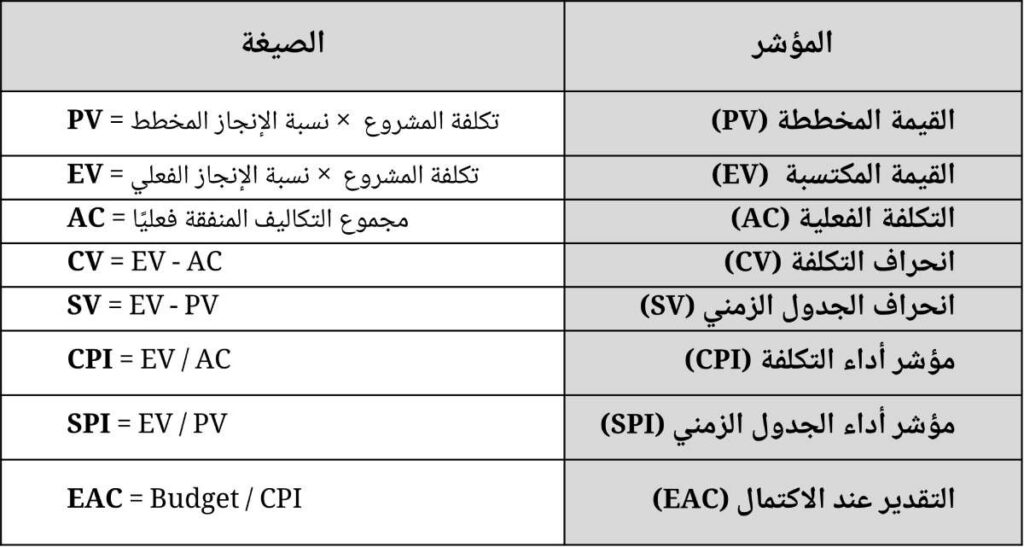

القيمة المخططة (PV)

القيمة المخططة (Planned Value – PV) هي التكلفة المُعتمدة للعمل المخطط (BCWS). وتتغيّر قيمة PV بحسب نطاق العمل المطلوب وموقع المشروع ضمن الجدول الكلي.

الصيغة:

PV = التكلفة الكلية للمشروع × نسبة العمل المخطط

مثال: إذا كان لديك مشروع مدته ٥ أشهر بميزانية ٢٥ مليون:

- PV الكلي = ٢٥ مليون

- إذا كان يجب إنجاز ٪٤٠ من العمل بنهاية الشهر الثاني:

PV =١٠,٠٠٠,٠٠٠ = ٪٤٠ × ٢٥,٠٠٠,٠٠٠

إذن PV يوضح أنه وفق الخطة، كان من المفترض إنجاز ما يعادل ١٠ ملايين حتى نهاية الشهر الثاني.

التكلفة الفعلية (AC)

التكلفة الفعلية (Actual Cost – AC) أو (ACWP) تُمثل ما تم إنفاقه فعليًا حتى اللحظة. ويجب أن تشمل جميع التكاليف المباشرة وغير المباشرة مثل المواد، الموارد البشرية، الأجهزة، البرمجيات والمصاريف العامة.

يمكن حساب AC تراكميًا منذ بداية المشروع أو لفترة زمنية محددة.

مثال: إذا كانت AC في نهاية الشهرين = ١٥ مليون.

القيمة المكتسبة (EV)

القيمة المكتسبة (Earned Value – EV) أو (BCWP) هي مؤشر يوضح مقدار العمل المنجز فعليًا وفق الميزانية المخططة له.

الصيغة:

EV = التكلفة الكلية × نسبة الإنجاز الفعلي

مثال: إذا كان من المخطط إنجاز ٪٤٠ بنهاية الشهر الثاني، لكن الإنجاز الفعلي هو ٪٣٠:

EV = ٧,٥٠٠,٠٠٠ = ٪٣٠ × ٢٥,٠٠٠,٠٠٠

انحراف الجدول الزمني (SV)

هو الفرق بين التقدّم المخطط والتقدّم الفعلي حتى الآن:

SV = EV – PV

- SV سالب: المشروع متأخر

- SV موجب: المشروع متقدّم

- SV = 0: المشروع يسير وفق الخطة

مثال:

SV = ١٠,٠٠٠,٠٠٠- ٧,٥٠٠,٠٠٠ = -٢,٥٠٠,٠٠٠

SV% = (SV ÷ PV) × ١٠٠ = -٢٥٪

أي أن المشروع متأخر بنسبة ٢٥٪ عن الخطة.

انحراف التكلفة (CV)

هو الفرق بين القيمة المكتسبة والتكلفة الفعلية:

CV = EV – AC

- CV سالب: تجاوز في التكاليف

- CV موجب: إنفاق أقل من المخطط

- CV =0: ضمن الميزانية

مثال:

CV = ١٥,٠٠٠,٠٠٠-٧,٥٠٠,٠٠٠ = -٧,٥٠٠,٠٠٠

CV% = (CV ÷ EV) × ١٠٠ = -١٠٠٪

أي أن المشروع أنفق ضعف ما كان ينبغي إنفاقه عند هذا المستوى.

مؤشر أداء الجدول الزمني (SPI)

يقيس كفاءة المشروع من ناحية الالتزام بالجدول الزمني:

SPI = EV ÷ PV

- SPI >1 : المشروع متقدّم

- SPI <1: المشروع متأخر

مثال:

SPI = ٧,٥٠٠,٠٠٠÷ ١٠,٠٠٠,٠٠٠= ٠.٧٥

أي أن المشروع أنجز ٧٥٪ فقط مما كان مخططًا، وهو متأخر بنسبة ٢٥٪.

مؤشر أداء التكلفة (CPI)

يقيس كفاءة استخدام التكاليف:

CPI = EV ÷ AC

- CPI > 1: إنفاق أقل من الميزانية

- CPI <1: تجاوز في الميزانية

مثال:

CPI = ٧,٥٠٠,٠٠٠÷ ١٥,٠٠٠,٠٠٠= ٠.٥

أي أن كل وحدة نقدية أُنفقت أعطت نصف القيمة المتوقعة فقط.

التنبؤ بتكلفة إنجاز المشروع (EAC)

يمكن استخدام CPI للتنبؤ بتكلفة إنجاز المشروع:

EAC = Budget ÷ CPI

مثال:

EAC = ٢٥,٠٠٠,٠٠٠÷ ٠.٥= ٥٠,٠٠٠,٠٠٠

أي إذا استمر الأداء الحالي، فإن تكلفة المشروع النهائية ستكون ٥٠ مليون (أي بزيادة ٢٥ مليون عن الميزانية الأصلية).

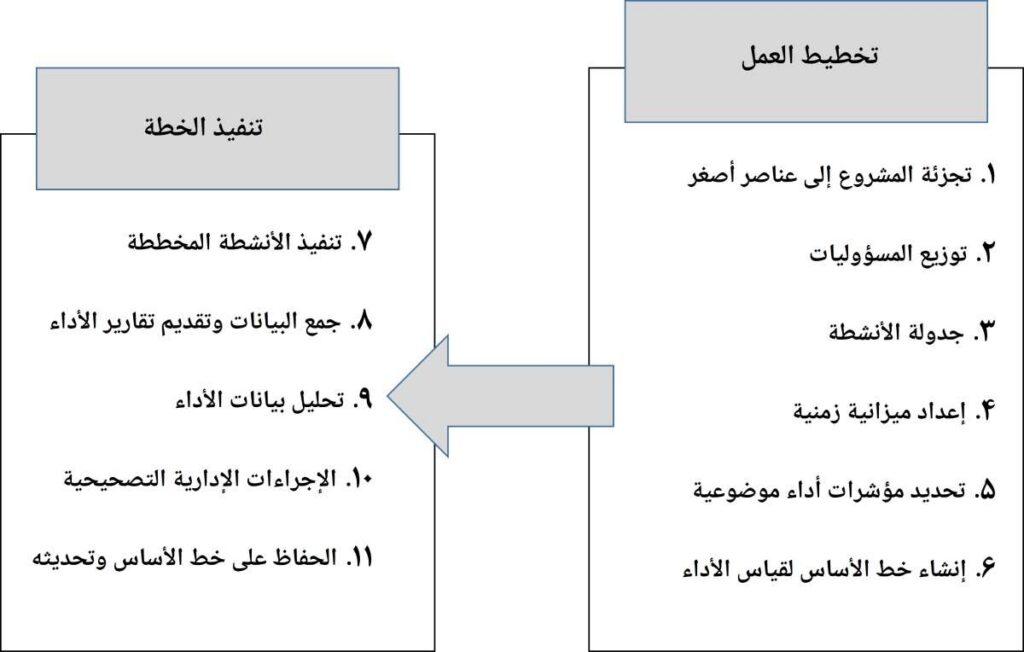

عملية إدارة القيمة المكتسبة

يقدّم المعيار الدولي ISO 21508 إطارًا واضحًا لتنفيذ إدارة القيمة المكتسبة (EVM). وتنقسم العملية بشكل عام إلى قسمين رئيسيين: تخطيط العمل و تنفيذ الخطة.

المرحلة الأولى: تخطيط العمل (Plan the Work)

- تجزئة المشروع إلى عناصر أصغر

يتم تقسيم نطاق المشروع إلى أجزاء وأنشطة يمكن إدارتها بسهولة. - توزيع المسؤوليات

يتم إسناد كل جزء من العمل إلى فرد أو فريق محدّد. - جدولة الأنشطة

تُرتَّب الأنشطة ضمن جدول زمني لتحديد تسلسلها ومدة تنفيذها. - إعداد ميزانية زمنية (Time-phased Budget)

تُوزَّع ميزانية المشروع بما يتوافق مع الجدول الزمني للأنشطة. - تحديد مؤشرات أداء موضوعية

يتم تعريف معايير واضحة وقابلة للقياس لتقييم تقدّم العمل. - إنشاء خط الأساس لقياس الأداء (PMB)

في النهاية، يُوضَع خط أساس للأداء يُستخدم لقياس التقدّم والتكاليف طوال دورة حياة المشروع.

المرحلة الثانية: تنفيذ الخطة (Work the Plan)

- تنفيذ الأنشطة المخططة

تُنفَّذ الأعمال المحدّدة وفق ما هو وارد في الخطة. - جمع البيانات وتقديم تقارير الأداء

تُسجَّل البيانات المتعلقة بالتكاليف والوقت والتقدّم وتُوثَّق في تقارير دورية. - تحليل بيانات الأداء

تُحلَّل البيانات لمقارنة الوضع الفعلي مع خط الأساس. - الإجراءات الإدارية التصحيحية

عند ملاحظة أي انحراف، يتم اتخاذ قرارات مثل تعديل الموارد أو إعادة توزيع الميزانية. - الحفاظ على خط الأساس وتحديثه

تتم متابعة خط الأساس خلال المشروع وتحديثه عند الحاجة لضمان دقة التقييم.

المبادئ الخمسة الأساسية لإدارة القيمة المكتسبة (EVM)

تستند إدارة القيمة المكتسبة إلى خمسة مبادئ رئيسية تشكل الإطار العام لتطبيقها على أي مشروع، وهذه المبادئ هي:

١. تنظيم المشروع وتحديد نطاقه

الخطوة الأولى هي أن نحدد بدقة ما الذي يجب أن يقدمه المشروع (أي ماذا يجب إنجازه). لتحقيق ذلك نستخدم ثلاث أدوات أساسية:

- هيكل تقسيم العمل (WBS): يقوم بتقسيم المشروع إلى أجزاء أصغر يمكن إدارتها بسهولة. على سبيل المثال، في مشروع إنشاء موقع إلكتروني، قد يتضمن WBS مراحل التصميم، البرمجة، والاختبار. هذا الهيكل يمنحنا رؤية واضحة حول نطاق المشروع.

- هيكل تقسيم المنظمة (OBS): يوضح من سيقوم بالعمل. فهو يحدد الفرق، والأفراد، والأقسام المشاركة، مع تحديد أدوارهم ومسؤولياتهم.

- مصفوفة إسناد المسؤوليات (RAM): تجمع بين WBS و OBS لتوضيح أي مهمة سينفذها أي شخص أو فريق. هذه المصفوفة تُعتبر أساسًا لتتبع الأداء في المراحل اللاحقة.

٢. التخطيط، الجدولة، والميزانية

في هذه المرحلة يتم إعداد خارطة طريق واضحة للمشروع بحيث نستطيع قياس التقدم ومراقبته. هذه الخارطة تُعرف باسم “الخط الأساس”:

- البدء من WBS: تُنظم الأنشطة والحزم في مجموعات أصغر تُسمى حسابات المراقبة، ويُعيّن لكل حساب مدير مسؤول عن متابعة تقدمه.

- الجدولة الزمنية: تُحدد تواريخ البدء والانتهاء لكل نشاط، وكذلك المعالم الأساسية المهمة (مثل تسليم جزء محدد).

- إعداد الميزانية: يتم توزيع الميزانية الكلية للمشروع على الأنشطة والحزم. وتشمل التكلفة العمالة، المواد، والمقاولين. كما يُحدد أسلوب قياس التقدم (مثل نسبة الإنجاز %) لكل حزمة حتى نستطيع حساب “القيمة المكتسبة.

- الخط الأساس والاحتياطيات: يشكل الجدول والميزانية معًا خط الأساس للمشروع. وللتعامل مع الطوارئ، يضع المديرون احتياطيات إدارية (مثل ميزانية الطوارئ).

٣. المحاسبة عن التكاليف الفعلية

يركز هذا المبدأ على تسجيل التكاليف الفعلية بدقة:

- تتبع التكاليف: يجب أن يكون نظام المحاسبة قادرًا على متابعة التكاليف على مستوى كل حزمة عمل (مثل تكلفة المواد لمكون معين).

- التسجيل في الوقت المناسب: رغم أن بعض التكاليف قد تُدفع متأخرًا، يجب تسجيلها فورًا لضمان دقة حسابات القيمة المكتسبة.

- المحاسبة على البنود المستحقة: تؤكد الإرشادات على استخدام أساليب محاسبية تمنع تأثير تأخير المدفوعات على جودة البيانات.

٤. تحليل الأداء وإعداد التقارير

في هذه المرحلة، يتم تحليل البيانات ومقارنتها بخط الأساس:

- الحسابات الأساسية: مثل القيمة المخططة (PV)، والقيمة المكتسبة (EV)، والتكلفة الفعلية (AC). كما يتم حساب الانحرافات (الفروقات) ومؤشرات الأداء مثل مؤشر كفاءة التكلفة (CPI) ومؤشر كفاءة الجدول (SPI).

- التواصل: الهدف هو إبقاء الفريق والمديرين والعملاء على اطلاع دائم بوضع المشروع.

- الإجراءات التصحيحية: يجب وضع حدود للانحرافات (مثلًا إذا تجاوزت التكلفة ١٠٪ من الميزانية). عندها يتم التحقيق في السبب واتخاذ الإجراءات المناسبة.

٥. التعديلات وصيانة البيانات

الخط الأساس ليس ثابتًا دائمًا، بل يمكن تعديله عند الحاجة:

- التغييرات المصرح بها: إذا تغير نطاق المشروع أو ميزانيته أو جدوله (مثلاً بسبب طلب جديد من العميل)، يجب تعديل الخط الأساس.

- إدارة التغيير: يتم إعداد خطط لإدارة التغييرات والمخاطر، بما في ذلك الحصول على الموافقات اللازمة واتخاذ القرار بشأن استخدام الاحتياطيات الإدارية.

- التحديث المستمر: تُحدّث بيانات المشروع ومستنداته بشكل دوري لضمان أن تكون لدينا دائمًا صورة دقيقة وواقعية عن وضع المشروع.

اجعل مشروعك على المسار الصحيح مع تاسك براوز

الآن بعد أن عرفتَ مدى أهمية القيمة المكتسبة (EV) لإدارة المشاريع بفعالية، قد يتبادر إلى ذهنك سؤال مهم: كيف يمكنني أن أبقى دائمًا على اطلاع بالوضع الحقيقي لمشروعي؟

قد تبدو عملية حساب القيمة المكتسبة معقدة للوهلة الأولى، ولكن باستخدام الأداة المناسبة تصبح العملية سهلة للغاية. ولهذا السبب بالذات تحتاج إلى برنامج إدارة مشاريع متكامل مثل تاسك براوز.

مع تاسك براوز يمكنك متابعة تقدم مشاريعك في الوقت الحقيقي، والتحقق مما إذا كان المشروع يسير وفق الخطة الموضوعة والميزانية المحددة، كما ستتلقى تنبيهات مبكرة في حال ظهور أي مشكلة.

واحدة من أهم التقارير العملية التي يوفّرها تاسك براوز هي تقرير تكاليف المشروع، حيث يمنحك رؤية واضحة وشفافة عن الوضع المالي للمشروع، بما في ذلك:

- الميزانية الكلية للمشروع

- مقدار الميزانية المنفقة

- الميزانية المتبقية

- التكاليف الفعلية للمشروع

- نسبة التقدم الفعلي للمشروع

- نسبة التقدم المخطط له

وبهذه الطريقة تحصل دائمًا على صورة شاملة ودقيقة عن حالة مشاريعك، مما يساعدك على اتخاذ قرارات مدروسة وصائبة في الوقت المناسب.